クルマの車両価格がどんどん上昇し続けるなか、購入の前倒しを検討している方も多いだろう。そこで気になるのはやはりローン。手軽なディーラーでローンを組むか、金利が安い銀行のマイカーローンを利用するか。結局どちらがお得なのかをおさらいしながら検証してみたい。

文/鈴木喜生、写真/写真AC

【画像ギャラリー】自動的にディーラーローン組んでないですか? (9枚)画像ギャラリー

「ディーラーローン」と「銀行ローン」

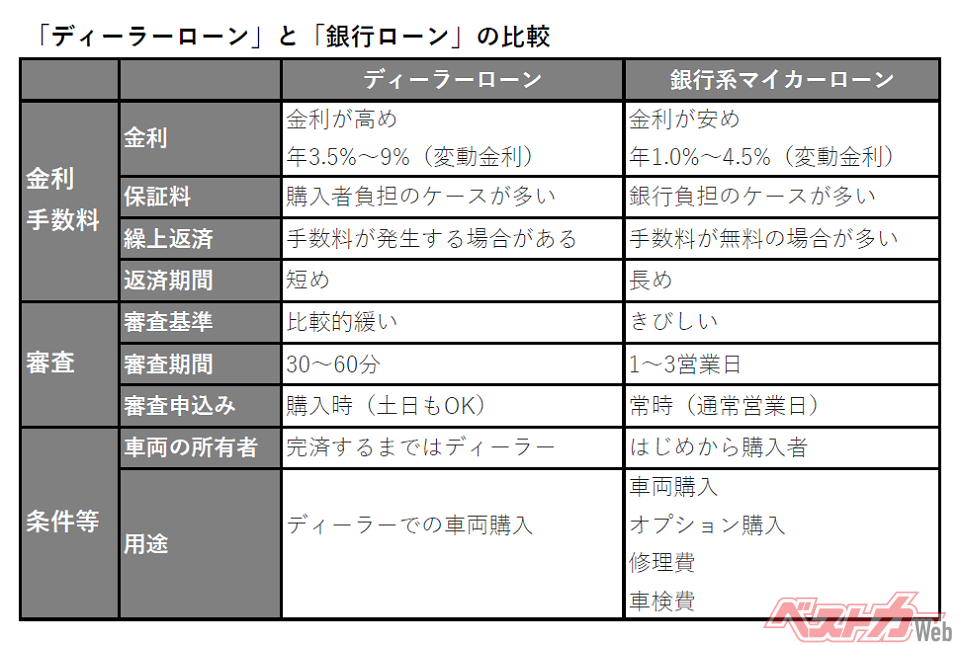

ご存じのとおりマイカーローンは主にふたつある。ひとつはクルマを購入するディーラーで紹介される「ディーラーローン」。もうひとつは銀行の「マイカーローン」だ。

ディーラーローンは、ディーラーが提携する信託会社やクレジットカード会社と契約することになる。銀行系のマイカーローンは都市銀や地方銀、信用金庫、損保会社など、あらゆる市中金融機関がサービスを提供している。

両者のメリットとデメリットをざっくりご説明すると、ディーラーローンのメリットは手軽さ。購入時にその場で申し込めば審査は1時間、または数十分で完了し、その基準も銀行と比べてゆるい。

一方、銀行ローンのメリットは、ディーラーローンよりも金利が低いこと。ざっと両者の変動金利を調べてみると(2022年10月中旬現在)、ディーラーローンの金利が年3.5%~9%程度なのに対し、銀行系マイカーローンは年1.0%~4.5%くらいだ。

銀行ローンの場合、保証料を銀行が負担してくれるケースが多く、繰り上げ返済の手数料も無料の場合が多い(ネットから申請してね、という条件付きの場合もある)。対して、ディーラーローンの場合は、保証料は購入者負担、繰り上げ返済には手数料がかかるというケースが多い。

ということで、ディーラーローンと銀行ローンの違いを一覧にまとめてみた。

地方銀行の低金利合戦も見逃すな!

金利の話題に触れたので、まずは「低金利」なサービスに言及してみると、銀行系のマイカーローンの場合、特に地方銀行の変動金利が安い。調べた限りでもっとも安かったのは、関東圏では栃木銀行の0.8%。その他、横浜銀行、千葉銀行、足利銀行なども軒並み1%を切っている。

都市銀行のマイカーローンの変動金利を見てみると、三菱UFJ銀行は1.5~2.45%(最長10年、最高1000万円)、三井住友銀行は4.475%(最長120カ月、最高300万円)と、地方銀行よりは少し高めの金利設定になっている。

しかし、もしあなたが同行で住宅ローンをすでに組んでいる場合、三菱UFJ銀行ではマイナス0.2%、三井住友銀行はマイナス1.5%の優遇金利を設定している。ご自身のメインバンクがどのようなサービスを提供しているかを、ぜひ調べていただきたい。

変動に賭けるか、安心の固定金利か

ディーラーと銀行、どちらのローンを利用するにしても、固定金利または変動金利を選択する必要がある。

契約時の金利が十分に低いと判断して、予定通りの返済プランを着実に進めるなら固定金利を選択。一方、少しでも安い金利を求めるなら、契約時には固定金利よりも安い変動金利を選択して、今後上昇するかもしれない金利のリスクを負うことになる。

日本は1999年以降、ずっと低金利政策を続けてきた。政策金利が低いままであれば、自動車ローンなどの市中金利も上がらない。つまり大づかみに言えば、この四半世紀近くにおいては変動金利を選択したほうがお得だったわけだ。

しかし、現時点で気になるのは世界的な物価高。特にアメリカの9月の消費者物価指数(CPI)は前年比8.2%と歴史的な上昇を見せ、ユーロ圏も史上最高の前年比9.1%という過去最高値を記録した。

過熱気味なマーケットの物価上昇を冷やすために、各国中央銀行は政策金利を上げ始めている。日本も同じく物価上昇にあえいでいるが、しかし日銀は金利を上げようとしない。景気が停滞気味な日本の金利を上げれば、さらに企業活動が停滞すると考えているからだ。

ポスト黒田氏で金利は上がる?

日本と他の先進国との金利差は開くばかりだ。世界のお金は金利が高い国に集まるという法則がある。つまりドルが買われて円は売られるわけだ。

あまりに円安が進むため、9月22日には日銀が24年ぶりの為替介入を行ったが、焼け石に水。その後10月14日には32年ぶりの円安、1ドル147円をマークした。大台の150円が目前に迫っている。

急激な円安がとどまる材料は見つからない。ただし、黒田日銀総裁の任期が終わる来年4月を、その転機と見る向きは多い。つまり、四半世紀続いた低金利政策に終止符が打たれ、日本の政策金利が上がるという予想だ。日銀の理事や財務省高官など、金融政策を転換するための人事も岸田首相によって始められている。

そうなれば、住宅やクルマのローンなど市中金利も上がることになる。これまでが超低金利なので、いったん舵を切ったら金利が上昇する糊代も大きい。固定を選ぶか変動を選ぶか、過去数十年において、今もっとも博打率が高い局面と言えるのではないだろうか?

数年で下取りに出すなら「残価設定ローン」という手も

さて、ディーラーローンに関して、銀行ローンにはないサービスをもうひとつおさらいしたい。それは「フルローン」と「残価設定ローン」が選択できるサービス。フルローンは、クルマの購入代金すべてをローンでまかなう方法。これに対して残価設定ローンは、数年後にそのクルマを同ディーラーに、下取りに出すことを前提としたローンだ。

つまり残価設定ローンとは、下取りの予想額(残価)を最終回の返済にどんと据え置いて、その他の金額を毎月の返済額に分割して返済していくローン形態。この場合、返済の最終回がきたら、クルマの下取り額をディーラーに査定してもらい、その金額と予想下取り額を相殺して精算。クルマはディーラーに引き渡すことになる。精算額では当然ながらプラスマイナスの差額が出る場合がある。

また、返済の最終回で予定通り精算しないことも可能。そのクルマを以後も所有し続けるなら、下取りの予想額(残価)を一括で支払えば、そのクルマはあなたのものになる。また、その残価に対して新たなローンを組むことも可能だ。

残価設定ローンは、数年でクルマを買い替える可能性がある方の場合、月々の返済額を低くできる。また、フルローンと比べてローン期間が短くなるので金利が安くなるというメリットもある。

ただし、下取りの予想額(残価)を設定はするものの、そこにも金利が掛かるということを理解しておく必要があるだろう。また、先に表にも示したが、ディーラーローンの場合、すべてのローンを返済し終わるまで、そのクルマの所有者はディーラーとなる。これに対して銀行ローンは、クルマを購入した時点で、そのクルマの所有者はあなたになる。

ローンサービスの選択のコツ

このように、ローンのサービスはさまざまある。そのすべてを調べていると手間が掛かるので、まずはご自身がクルマを購入する際の条件を箇条書きにして再確認いただきたい。購入する車両、価格、オプションと、手持ちのお金、ローンの期間、月々の返済額の上限のほか、何年間その車両を所有するか、などだ。

次にその条件に優先順位をつけてみる。こうした身体検査をすることで、付帯条件の違うサービスを選択する場合に迷うことも減るだろう。

あとは気になるサービスを詳細に調べるわけだが、お得なローンを選択するにはまず、すでにご自身が利用しているディーラー、金融機関が、どのようなローンサービスを用意しているかを調べていただきたい。ローンの事前審査やシミュレーションは、どこも無料だ。

また、「どうせ金利は上がらない」と考え、これまで変動金利を選択してきた方々も、そろそろ金利上昇の気配にアンテナを張ることをお薦めしたい。日本経済を改善するためだけでなく、他の動機によってある日突然、政策金利の方針が180度変わる可能性があるからだ。

【画像ギャラリー】自動的にディーラーローン組んでないですか? (9枚)画像ギャラリー

投稿 インフレ地獄到来「考えゼロで販売店ローンで大丈夫?」損しない自動車ローンの選び方 は 自動車情報誌「ベストカー」 に最初に表示されました。